倫敦黃金市場承壓,供應限制與新興市場囤積形成擠壓潮

- 2025年2月20日

- 發布者: Macro Global Markets

- 分類: 資訊

【MACRO 時勢】倫敦黃金市場承壓,供應限制與新興市場囤積形成擠壓潮

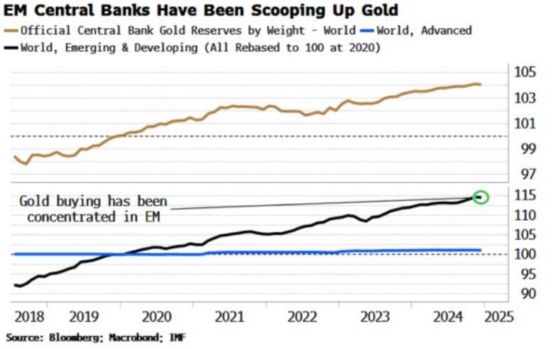

黃金價格目前徘徊在歷史高點附近,一年回報率達到44%,遠超標普500指數。懷特認為,最合理的解釋是歐洲金庫中實體黃金短缺,這現象主要由新興市場央行的囤積行為所導致。自從全球金融危機以來,尤其是俄烏衝突爆發後,亞洲和中東的央行一直在積極累積黃金,並將其從倫敦運回國內。值得注意的是,同樣的動態也適用於白銀,其價格在經歷了一段時間的延遲之後,已經開始追趕黃金的漲幅。

亞洲買家通常更傾向於持有實體金屬,而非紙質憑證。根據世界黃金協會的數據,中國和印度是金條、金幣和珠寶需求的兩個最大來源。儘管西方散戶對黃金的近期上漲反應冷淡,可能是因為對「Mag 7」股票和比特幣的關注度更高,但亞洲買家依然堅持持有黃金,到目前為止,這種策略取得了成功。

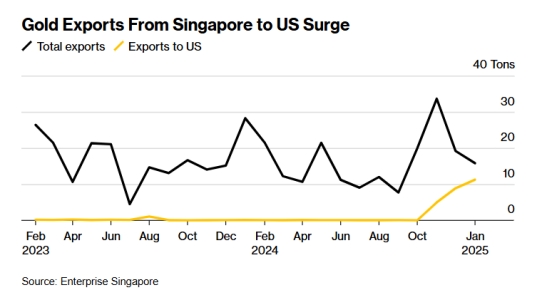

英國央行行長貝利在1月29日就倫敦的黃金儲備流動性問題接受了嚴厲質詢,但他含糊其辭的回答只加劇了市場的猜測。隨著供應緊縮和交貨延遲的增加,黃金現貨價格正在飆升,買家爭搶更少的可用金條,推動現貨價格上漲。分析師警告稱,這種緊張局面才剛開始,由於央行、機構和散戶投資者都在爭奪日益減少的供應,黃金價格在未來幾個月可能會進一步攀升。同時,新加坡1月向美國出口的黃金量攀升至近三年來的最高水準。新加坡企業發展局的數據顯示,上月從新加坡運往美國的黃金量較上季成長27%,達到約11噸,為2022年3月以來的最高水準。

紐約商品交易所(Comex)的黃金期貨價格與倫敦現貨黃金價格之間的巨大溢價吸引了世界上一些最大的金融機構在黃金市場上套利。摩根大通和匯豐銀行被認定為跨大西洋黃金遷徙中最大的兩個參與者。這些銀行經常將它們的黃金(其中大部分存放在倫敦)借給那些需要將金條用作抵押品的借款人,透過在紐約出售黃金期貨來對沖標的資產價格下跌的風險。這意味著這些銀行實際上是在做空黃金,但在過去12個月裡,金價已大幅上漲了約45%。

綜上所述,全球黃金市場正經歷顯著的動態變化,從新興市場央行的囤積行為到倫敦黃金市場的流動性危機,再到新加坡向美國出口黃金的激增,這些現像都顯示黃金市場的供需關係正在發生深刻調整。無論這場危機將升級或逐漸穩定,有一點是明確的:對真實、有形黃金的需求從未如此強勁。