Chính sách tiền tệ toàn cầu, địa chính trị và động lực nhu cầu – ba yếu tố thúc đẩy vàng

- 2025年1月13日

- tác giả: Macro Global Markets

- Phân loại: Thông tin

Macro Global Markets: Năm 2024 chắc chắn sẽ là một năm ngoạn mục của thị trường vàng. Căng thẳng địa chính trị gia tăng, nhu cầu tiêu dùng vàng ngày càng tăng ở châu Á và việc ngân hàng trung ương mua kim loại quý mạnh mẽ đã đẩy giá vàng lên 41 kỷ lục mới trong 10 tháng đầu năm, đạt mức cao nhất mọi thời đại là 2.790 USD/$ vào cuối tháng 10. tính bằng ounce. Mặc dù đà tăng của vàng đã chững lại vào cuối năm ngoái khi Trump giành chiến thắng trong cuộc bầu cử ở Mỹ, thúc đẩy tài sản rủi ro và đồng đô la Mỹ, State Street tin rằng giá vàng vẫn còn dư địa để tăng vào năm 2025. Ngân hàng dự đoán giá vàng sẽ dao động trong khoảng từ 2.600 USD đến 2.900 USD/ounce vào năm 2025, thậm chí có khả năng tăng lên 3.100 USD/ounce.

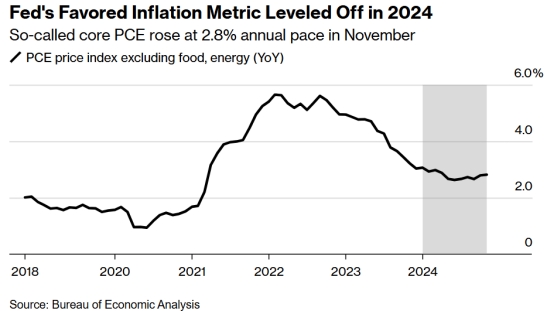

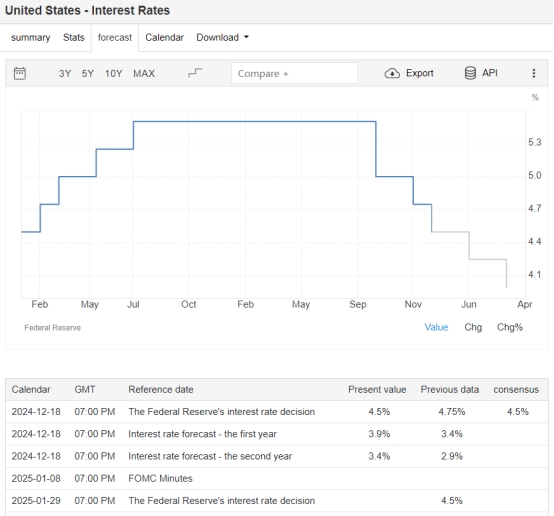

Đối với nhiều nhà phân tích, chính sách tiền tệ của Fed vẫn là lực lượng chi phối thị trường tài chính toàn cầu khi cơ quan này đang nỗ lực tìm kiếm sự cân bằng giữa áp lực lạm phát tiếp tục và hỗ trợ hoạt động kinh tế. Trong những tuần cuối cùng của năm 2024, kỳ vọng về chính sách tiền tệ của Cục Dự trữ Liên bang đã có những thay đổi mạnh mẽ. Tại cuộc họp chính sách tiền tệ gần đây nhất vào ngày 19 tháng 12, Fed đã ám chỉ rằng họ sẽ chỉ cắt giảm lãi suất hai lần vào năm tới; trong dự báo kinh tế cập nhật vào tháng 9, Fed đã dự đoán rằng có thể sẽ cắt giảm lãi suất bốn lần. Các nhà phân tích lưu ý rằng sự thay đổi trong chính sách của Fed là hợp lý vì nền kinh tế dự kiến sẽ vẫn tương đối khỏe mạnh trong ít nhất nửa đầu năm mới. Hầu hết các ngân hàng đầu tư lớn đều cắt giảm dự báo lãi suất. Các nhà phân tích thu nhập cố định của Bank of America phù hợp với dự báo của Fed, dự đoán chỉ có hai lần cắt giảm lãi suất vào năm tới. Wells Fargo có quan điểm diều hâu hơn một chút, dự đoán chỉ có một lần cắt giảm lãi suất vào năm 2025.

BlackRock, công ty quản lý quỹ lớn nhất thế giới, đang đặt cược vào sự độc đáo của Hoa Kỳ và tiếp tục tăng cường đầu tư vào chứng khoán Hoa Kỳ. Các nhà phân tích tại BlackRock lưu ý rằng nền kinh tế Mỹ vẫn ở vị trí tốt nhất để hưởng lợi từ các “siêu cường” của nền kinh tế, đặc biệt là sự phát triển của trí tuệ nhân tạo, vốn đã đảo ngược các chu kỳ kinh doanh truyền thống. Các nhà phân tích cho biết: “Chúng tôi tin rằng các nhà đầu tư nên tập trung nhiều hơn vào các chủ đề hơn là các loại tài sản rộng lớn vì các siêu cường đang định hình lại toàn bộ nền kinh tế”. Với việc cắt giảm lãi suất mạnh mẽ, lợi suất trái phiếu sẽ tiếp tục tăng vào năm 2025.

Không phải tất cả các nhà phân tích đều tin rằng nền kinh tế Mỹ có thể chịu đựng được sự bất ổn về địa chính trị và những hậu quả không lường trước được từ các chính sách do Trump đề xuất. Trước khi Trump nhậm chức, ông đã đe dọa áp thuế thương mại đối với gần như tất cả các nền kinh tế lớn trên thế giới. Mặc dù thuế quan có thể giúp thúc đẩy sản xuất trong nước và hỗ trợ đồng đô la, nhưng những chính sách này sẽ đi kèm với chi phí và có thể làm trầm trọng thêm các mối đe dọa lạm phát đang diễn ra. Trong môi trường này, các nhà phân tích thu nhập cố định tại TD Securities hơi bi quan về nền kinh tế Hoa Kỳ và toàn cầu, đồng thời tỏ ra ôn hòa hơn về lãi suất của Hoa Kỳ. Họ kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất bốn lần vào năm 2025 và lãi suất quỹ liên bang sẽ ở mức thấp. giảm xuống còn 3,50% vào cuối năm.

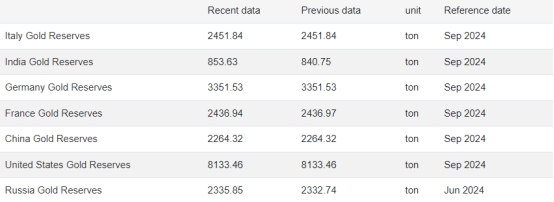

Nghiên cứu năm 2024 của State Street Bank về các ETF vàng cho thấy các nhà đầu tư có giá trị tài sản ròng cao đã tăng gần gấp đôi lượng vàng phân bổ của họ trong năm qua và coi đây là tài sản trú ẩn an toàn. State Street dự đoán rằng ngay cả khi thị trường vốn cho thấy xu hướng rủi ro vào năm 2025, xu hướng này vẫn sẽ tiếp tục. Các yếu tố hỗ trợ giá vàng và vị thế là tài sản trú ẩn an toàn sẽ tiếp tục tăng cường sức hấp dẫn của vàng như một tài sản danh mục đầu tư cốt lõi. Liệu đồng đô la mạnh hơn có gây tổn hại đến vàng không? Vàng là tài sản được định giá bằng đô la, do đó, đồng đô la mạnh đôi khi có thể là trở ngại. Nhưng trong vài năm qua, mô hình đó đã bị phá vỡ bởi động thái mua vào chưa từng có của các ngân hàng trung ương. Kể từ năm 2022, các ngân hàng trung ương ước tính đã mua tổng cộng 2.700 tấn vàng, gần bằng tốc độ nhanh nhất trong lịch sử. Các ngân hàng trung ương vẫn tiếp tục mua vàng ngay cả khi giá vàng tính theo đô la đã tăng vọt trong ba năm qua, điều này cho thấy họ có động lực hơn bởi những cân nhắc chiến lược dài hạn và không nhạy cảm với giá cả. State Street dự đoán các ngân hàng trung ương sẽ tiếp tục tăng dự trữ vàng trong năm tới.

Căng thẳng địa chính trị gia tăng và động thái của một số quốc gia nhằm giảm sự thống trị của đồng đô la trong thương mại và tài chính toàn cầu cũng đang có tác động. Đặc biệt tại các thị trường mới nổi, các ngân hàng trung ương đã là người mua vàng ròng trong 15 năm liên tiếp, đa dạng hóa nguồn dự trữ chủ yếu dựa trên đô la Mỹ. Tốc độ mua hàng này bắt đầu tăng tốc khi quan hệ thương mại quốc tế xấu đi trong nhiệm kỳ đầu tiên của Trump. Điều này tạo tiền đề để nhiều quốc gia coi việc đa dạng hóa ngoại hối là vấn đề an ninh quốc gia. Năm 2022, sau khi Hoa Kỳ "vũ khí hóa" đồng đô la thông qua các lệnh trừng phạt tài chính đối với Nga, tốc độ mua vàng của ngân hàng trung ương một lần nữa được "tăng tốc". Ngày nay, các ngân hàng trung ương ở các nước phát triển cũng đã trở thành người mua vàng công khai.

Một động lực dài hạn khác thúc đẩy nhu cầu vàng đến từ khu vực Châu Á - Thái Bình Dương. Trong ba thập kỷ qua, sự tăng trưởng kinh tế mạnh mẽ của khu vực đã làm tăng thu nhập bình quân đầu người và kích thích đầu tư. Từ năm 1990 đến năm 2023, GDP bình quân đầu người của khu vực Châu Á - Thái Bình Dương đã tăng gấp đôi và đóng góp của khu vực này vào tăng trưởng GDP toàn cầu tăng từ khoảng một phần tư lên hơn hai phần ba. Số lượng quỹ vàng ở Ấn Độ và Trung Quốc đã tăng nhanh chóng, khơi dậy sự nhiệt tình của các nhà đầu tư. Ở cả hai quốc gia, vàng đều có ý nghĩa văn hóa quan trọng khi người tiêu dùng từ lâu coi vàng là phương tiện lưu trữ giá trị và bảo vệ chống lại lạm phát. Từ năm 2005, số lượng quỹ vàng ở khu vực Châu Á - Thái Bình Dương đã tăng từ 3 lên 128, thu hút hơn 23 tỷ đô la Mỹ tiền quỹ.

Chính sách tiền tệ và tài khóa của Hoa Kỳ vào năm 2025 cũng có thể ảnh hưởng đến hướng đi của vàng. Cho đến khi quy mô chính xác của thuế quan và chính sách thuế được làm rõ, tác động thực sự của chúng vẫn chưa được biết. Cục Dự trữ Liên bang dự đoán sẽ tiếp tục cắt giảm lãi suất vào năm 2025, nhưng con số chính xác phụ thuộc vào sức mạnh của nền kinh tế và mức độ chính sách tài khóa làm tăng áp lực lạm phát và thâm hụt liên bang. Các khoản thâm hụt tài chính do chính phủ vay và chi tiêu tạo ra một loạt các điều kiện kinh tế có lợi cho vàng. Những điều kiện này bao gồm kỳ vọng lạm phát cao, tiền tệ mất giá và sự không chắc chắn gia tăng xung quanh khả năng trả nợ của chính phủ. Khi thâm hụt tài chính và môi trường tiền tệ nới lỏng xảy ra đồng thời, State Street kỳ vọng rằng chi phí cơ hội khi nắm giữ vàng so với việc mua trái phiếu kho bạc sẽ giảm vào năm 2025, qua đó tăng thêm sức hấp dẫn tương đối của vàng như một tài sản trú ẩn an toàn.

Giá vàng có thể thay đổi tùy thuộc vào những thay đổi trong chính sách của chính quyền Trump. State Street tin rằng ba kịch bản sau đây có thể xảy ra: Trường hợp cơ bản (xác suất 50%): Phạm vi giao dịch tiềm năng của vàng là từ 2.600-2.900 đô la một ounce. Kịch bản tăng giá (xác suất 30%): Giá vàng sẽ dao động trong khoảng 2.900-3.100 USD/oz. Kịch bản bi quan (xác suất 20%): Nếu tăng trưởng của Hoa Kỳ vượt xa kỳ vọng và các biện pháp hỗ trợ doanh nghiệp của chính quyền Trump thúc đẩy lĩnh vực sản xuất, giá vàng sẽ dao động trong khoảng 2.200 đến 2.600 đô la một ounce.