Sự thay đổi phân bổ tài sản dưới sự thất bại của danh mục đầu tư truyền thống 60/40: cuộc đấu tranh giữa vàng, dầu thô và Bitcoin

- 2025年5月30日

- tác giả: Macro Global Markets

- Phân loại: Thông tin

Sự tiến thoái lưỡng nan của danh mục đầu tư cổ phiếu-trái phiếu truyền thống và sự trỗi dậy của các tài sản thay thế

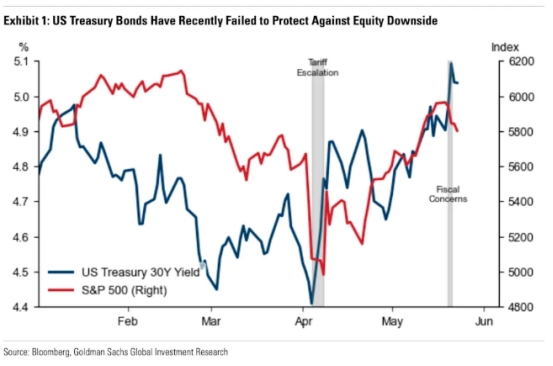

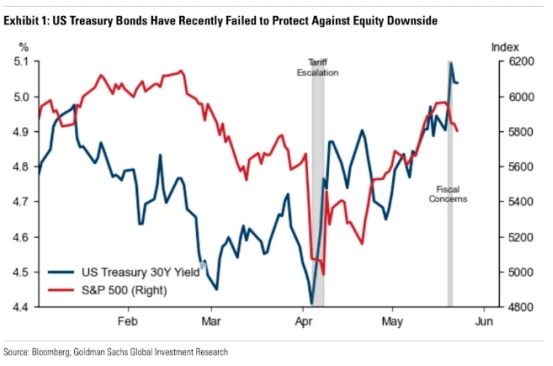

Trong những năm gần đây, danh mục đầu tư truyền thống 60/40 tập trung vào cổ phiếu và trái phiếu đã dần trở nên kém hiệu quả dưới tác động của chính sách thuế quan và bất ổn kinh tế. Goldman Sachs chỉ ra rằng trái phiếu kho bạc Hoa Kỳ dài hạn đã không đóng vai trò trong việc phòng ngừa rủi ro giảm giá của thị trường chứng khoán gần đây. Cho dù đó là mối lo ngại về suy thoái do thuế quan tăng vào tháng 4 hay chi phí đi vay tăng đột biến do mối lo ngại về tính bền vững của tài khóa vào tháng 5, trái phiếu kho bạc Hoa Kỳ đều không phản ánh giá trị trú ẩn an toàn của chúng. Hiện tượng này không phải là ngẫu nhiên. Trong các cú sốc lạm phát hoặc hàng hóa lịch sử, thị trường cổ phiếu và trái phiếu thường giảm đồng thời.

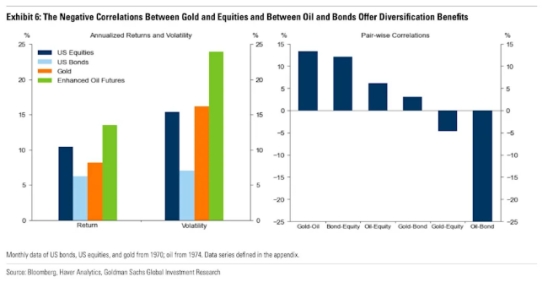

Để ứng phó với thách thức này, Goldman Sachs khuyến nghị các nhà đầu tư dài hạn phân bổ vàng và hợp đồng tương lai dầu thô. Vàng có thể phòng ngừa các sai lầm về chính sách của ngân hàng trung ương và rủi ro tín dụng tài khóa, trong khi dầu thô có thể chống lại các cú sốc cung tiêu cực. Dữ liệu cho thấy bằng cách thêm hai loại tài sản này vào danh mục đầu tư 60/40, biến động hàng năm có thể giảm từ 10% xuống dưới 7%. Đối với các nhà đầu tư nắm giữ hơn năm năm, Goldman Sachs khuyến nghị tăng tỷ trọng vàng - kể từ năm 2025, giá vàng đã tăng 26,6% lên mức cao kỷ lục. Mối quan ngại của thị trường về tính ổn định của các chính sách của Hoa Kỳ (như nợ tài khóa và các mối đe dọa đối với sự độc lập của Cục Dự trữ Liên bang) và xu hướng phi đô la hóa toàn cầu (các ngân hàng trung ương tiếp tục tăng lượng vàng nắm giữ) đã trở thành động lực chính. Goldman Sachs dự đoán rằng nếu mối quan ngại gia tăng, giá vàng có thể vượt qua mục tiêu 3.700 đô la một ounce vào cuối năm và 4.000 đô la một ounce vào giữa năm 2026.

Hiệu ứng thay thế của Bitcoin đối với vàng và sự khác biệt của thị trường

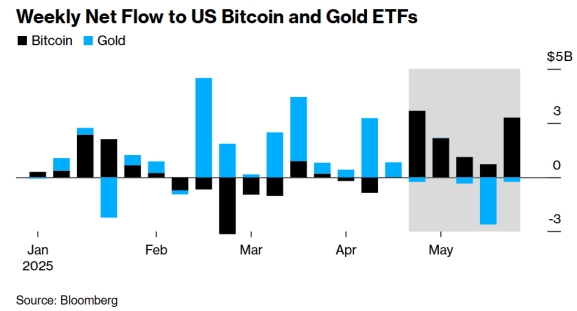

Đồng thời, có một sự luân chuyển quỹ rõ ràng trên thị trường ETF của Hoa Kỳ: các nhà đầu tư đang chuyển từ vàng sang Bitcoin. Trong năm tuần qua, các ETF Bitcoin của Hoa Kỳ đã thu hút hơn 9 tỷ đô la tiền đổ vào, với IBIT do BlackRock dẫn đầu, trong khi các ETF vàng đã chứng kiến dòng tiền chảy ra hơn 2,8 tỷ đô la trong cùng kỳ. Hiện tượng này bắt nguồn từ hai yếu tố:

l Những thay đổi trong môi trường vĩ mô: Việc giảm bớt căng thẳng thương mại đã làm suy yếu nhu cầu trú ẩn an toàn đối với vàng, trong khi những lo ngại về sự ổn định tài chính của Hoa Kỳ (chẳng hạn như việc Moody's hạ xếp hạng tín dụng của Hoa Kỳ xuống không phải AAA) đã thúc đẩy sự công nhận Bitcoin là "vàng kỹ thuật số". Bitcoin gần đây đã vượt qua mức 110.000 đô la lên mức cao kỷ lục, một phần là do các lợi ích về mặt quy định như tiến trình của dự luật stablecoin và nhu cầu lưu trữ giá trị do những bất ổn vĩ mô gây ra.

l Tranh cãi về các thuộc tính tài sản: Mặc dù vàng vẫn tăng 25% trong năm nay (cao hơn 15% của Bitcoin), nhưng hiệu suất ngắn hạn của nó đã giảm so với mức đỉnh, trong khi Bitcoin đang cố gắng thoát khỏi nhãn "tài sản rủi ro công nghệ". Nghiên cứu của Pepperstone cho thấy mối tương quan giữa Bitcoin và Nasdaq, đồng đô la Mỹ và thậm chí cả vàng đã giảm đáng kể trong tháng qua và nó đang dần được coi là một công cụ trú ẩn an toàn độc lập. Ngân hàng Standard Chartered chỉ ra rằng Bitcoin đóng vai trò kép thông qua "phòng ngừa rủi ro khu vực tư nhân" (như khủng hoảng ngân hàng) và "rủi ro của cơ quan chính phủ" (như lo ngại về tính ổn định của trái phiếu chính phủ). Bản chất phi tập trung của nó khiến nó có lợi thế hơn trong việc phòng ngừa rủi ro hệ thống tài chính.

Logic phân bổ tài sản theo rủi ro vĩ mô

Mâu thuẫn cốt lõi trong thị trường hiện tại nằm ở sự cạnh tranh trong việc định vị các tài sản trú ẩn an toàn truyền thống (vàng) và các tài sản kỹ thuật số mới nổi (Bitcoin). Sự khác biệt giữa Goldman Sachs và Standard Chartered và các tổ chức khác phản ánh sự khác biệt trong đánh giá của các nhà đầu tư về "các loại rủi ro":

l Kịch bản có lợi cho vàng: Trong các cuộc xung đột địa chính trị, khi chiến tranh cục bộ hoặc căng thẳng quốc tế leo thang, tâm lý sợ rủi ro của thị trường tăng mạnh và vàng, với tư cách là "tài sản trú ẩn an toàn trong thời kỳ khó khăn", có xu hướng tăng giá nhanh chóng; nếu chính sách tiền tệ của ngân hàng trung ương trở nên hỗn loạn, chẳng hạn như phát hành tiền quá mức khiến kỳ vọng lạm phát vượt khỏi tầm kiểm soát hoặc những thay đổi thường xuyên về hướng chính sách tiền tệ dẫn đến sự nhầm lẫn trong kỳ vọng của thị trường, tính chất chống lạm phát và bảo toàn giá trị của vàng sẽ trở nên nổi bật; theo xu hướng phi đô la hóa dài hạn, các ngân hàng trung ương của nhiều quốc gia tiếp tục tăng dự trữ vàng để tối ưu hóa cơ cấu dự trữ ngoại hối. Sự thay đổi về cung và cầu này sẽ cung cấp hỗ trợ dài hạn cho giá vàng.

l Các kịch bản có lợi của Bitcoin: Trước cuộc khủng hoảng tín dụng tài khóa, khi nợ chính phủ cao và xếp hạng tín dụng có chủ quyền bị hạ cấp, niềm tin của các nhà đầu tư vào đấu thầu hợp pháp truyền thống bị lung lay, và đặc điểm tổng khối lượng phi tập trung và không đổi của Bitcoin khiến nó trở thành nơi trú ẩn an toàn tiềm năng cho các quỹ; nếu có những lo ngại về tính ổn định trong hệ thống tài chính, chẳng hạn như các cuộc rút tiền ồ ạt khỏi ngân hàng, các đặc điểm hằng số có hệ thống của nó khiến nó trở thành nơi trú ẩn an toàn tiềm năng cho các quỹ; nếu có những lo ngại về tính ổn định trong hệ thống tài chính, chẳng hạn như các cuộc rút tiền ồ ạt khỏi ngân hàng và tiếp xúc với rủi ro tài chính có hệ thống, Bitcoin, với tư cách là một tài sản kỹ thuật số độc lập với các tổ chức tài chính truyền thống, có thể cung cấp cho các nhà đầu tư các tùy chọn cấu hình thay thế; với sự tiến bộ của việc tuân thủ quy định, Bitcoin dần dần được đưa vào khuôn khổ quản lý tài chính chính thống, ngưỡng tham gia đối với các nhà đầu tư tổ chức được hạ xuống, tính thanh khoản và sự công nhận của thị trường được cải thiện và trung tâm giá của nó cũng dự kiến sẽ tăng lên.

l Nhà đầu tư dài hạn: Nên sử dụng vàng làm tài sản trú ẩn an toàn cốt lõi. Dựa trên các thuộc tính tiền tệ thiên niên kỷ và đặc điểm bảo toàn giá trị của nó trong thời kỳ lạm phát thấp, có thể phân bổ vị thế 10%-15%. Đồng thời, do thị trường dầu thô thường xuyên bị ảnh hưởng bởi các cú sốc cung do các yếu tố địa chính trị, thỏa thuận cắt giảm sản lượng của OPEC+, v.v., nên áp dụng chiến lược phân bổ thấp (dưới 5%) và đa dạng hóa rủi ro của một mục tiêu duy nhất thông qua các ETF năng lượng. Ngoài ra, nên tăng phân bổ các loại siêu dài hạn có lợi suất thực dương của trái phiếu kho bạc Hoa Kỳ để tạo thành sự kết hợp chống chu kỳ của "tài sản cứng + tài sản an toàn".

l Các nhà giao dịch ngắn hạn: Mặc dù các loại tiền điện tử như Bitcoin có độ đàn hồi cao, nhưng cần phải thiết lập một hệ thống quản lý rủi ro chặt chẽ. Nên chú ý chặt chẽ đến các diễn biến về quy định toàn cầu (như việc SEC Hoa Kỳ chấp thuận các ETF giao ngay và việc thực hiện Đạo luật MiCA của EU) và điều chỉnh các vị thế một cách năng động dựa trên các chỉ số tâm lý như Chỉ số Sợ hãi và Tham lam và khối lượng hợp đồng mở. Với mức biến động hàng năm trên 60%, mức dừng lỗ cho một giao dịch duy nhất nên được kiểm soát trong phạm vi 8%-12% để tránh giá trị ròng giảm mạnh trong điều kiện thị trường khắc nghiệt.

Bất kể chiến lược nào được áp dụng, việc phân bổ tài sản trong kỷ nguyên hậu 60/40 cần xây dựng một ma trận phòng ngừa rủi ro trên khắp các loại tài sản: phòng ngừa rủi ro lạm phát thông qua hợp đồng tương lai hàng hóa, sử dụng hợp đồng tương lai kho bạc để ứng phó với những thay đổi về chính sách tiền tệ và phân bổ trái phiếu thị trường mới nổi để giảm thiểu khủng hoảng nợ công, cuối cùng hình thành nên một hệ thống bảo vệ ba chiều có thể chống lại nhiều rủi ro vĩ mô (lạm phát, chính sách và nợ).