[Báo cáo lãi suất tháng 3] Cục Dự trữ Liên bang giữ nguyên lãi suất và ám chỉ việc cắt giảm lãi suất

- 2025年3月24日

- tác giả: Macro Global Markets

- Phân loại: Thông tin

[Báo cáo lãi suất tháng 3] Cục Dự trữ Liên bang giữ nguyên lãi suất và ám chỉ việc cắt giảm lãi suất

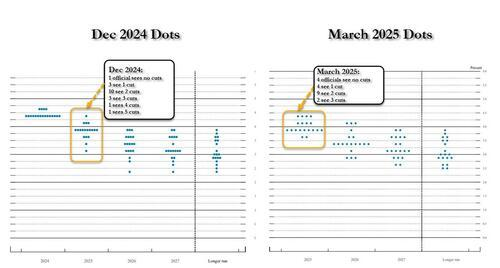

Trong triển vọng kinh tế quý mới nhất, Cục Dự trữ Liên bang đã hạ mạnh dự báo tăng trưởng GDP năm 2025 từ 2,1% xuống 1,7%, đồng thời tăng dự báo lạm phát PCE cốt lõi từ 2,5% lên 2,8%. Việc điều chỉnh này phản ánh mối quan ngại kép của các nhà hoạch định chính sách về sự tăng trưởng kinh tế chậm lại và áp lực lạm phát gia tăng. Biểu đồ chấm cho thấy 9 trong số 19 quan chức ủng hộ hai lần cắt giảm lãi suất trong năm nay, 4 người tin vào một lần cắt giảm lãi suất và 2 người thích ba lần cắt giảm lãi suất, cho thấy những khác biệt nội bộ về lộ trình chính sách đã gia tăng.

2. Quan điểm của tổ chức: Tín hiệu ôn hòa và sự khác biệt cùng tồn tại

Zheshang Securities chỉ ra rằng trong cuộc họp này, Powell gọi tình trạng lạm phát do thuế quan gây ra là "tạm thời", được coi là một tín hiệu ôn hòa. Ngân hàng tin rằng mặc dù biểu đồ chấm cho thấy có hai lần cắt giảm lãi suất trong năm nay, nhưng số lần cắt giảm lãi suất thực tế có thể phụ thuộc vào việc tác động của chính sách thuế quan có phải là ngắn hạn hay không. CICC cho biết Cục Dự trữ Liên bang vẫn duy trì kỳ vọng cắt giảm lãi suất, cho thấy mối lo ngại về rủi ro suy thoái kinh tế lớn hơn áp lực lạm phát và đợt cắt giảm lãi suất tiếp theo dự kiến sẽ diễn ra vào quý 3.

Phân tích của Huatai Securities cho biết quyết định cắt giảm lãi suất của Fed sẽ phụ thuộc vào chính sách của Trump và dữ liệu kinh tế từ tháng 3 đến tháng 4. Nếu đà tăng trưởng giảm nhanh, lãi suất có thể cắt giảm vào giữa năm; nếu nền kinh tế không rơi vào suy thoái, lãi suất có thể cắt giảm không quá 2 lần trong năm nay. CITIC Securities xin nhắc lại rằng với sự kết hợp hiện tại của "lạm phát tạm thời + tăng trưởng chậm lại + bất ổn cao", số lần cắt giảm lãi suất có thể ít hơn dự kiến và chúng ta cần cảnh giác với các chính sách thuế quan có thể lại làm xáo trộn thị trường.

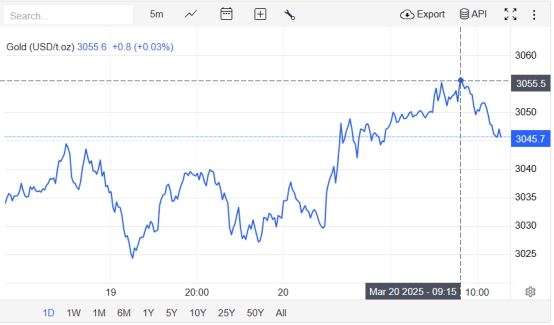

3. Phản ứng của thị trường: Vàng đạt mức cao mới, đồng đô la suy yếu

Sau khi nghị quyết được công bố, ba chỉ số chứng khoán chính của Hoa Kỳ đã tăng vọt trong ngắn hạn, trong đó Nasdaq có thời điểm tăng hơn 2%, và cổ phiếu công nghệ và kim loại quý đều hoạt động tốt. Giá vàng giao ngay tiếp tục tăng, với giá vàng tương lai trên sàn COMEX đóng cửa tăng 0,43% ở mức 3.054,4 USD/ounce, trong khi giá bạc giảm nhẹ sau khi dao động ở mức cao. Chỉ số đô la Mỹ chịu áp lực và giảm, lợi suất trái phiếu kho bạc Mỹ giảm trên diện rộng. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm giảm 6,96 điểm cơ bản xuống 3,9681%, và lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm xuống dưới mức 4,25%.

IV. Triển vọng tương lai: Đường lối chính sách phụ thuộc vào dữ liệu và xu hướng thuế quan

Giá thị trường về việc cắt giảm lãi suất của Fed đã được phản ánh trước trong hợp đồng tương lai lãi suất. Dữ liệu của CME cho thấy khả năng cắt giảm lãi suất vào tháng 6 đã tăng lên 62,1%, nhưng vẫn còn hơn 80% khả năng duy trì lãi suất không đổi vào tháng 5. Các tổ chức nhìn chung tin rằng định hướng chính sách trong tương lai sẽ phụ thuộc vào tác động thực tế của dữ liệu lạm phát và chính sách thuế quan. Nếu thuế quan đẩy lạm phát cơ bản lên cao và dữ liệu kinh tế vẫn yếu, Fed có thể buộc phải đẩy nhanh tốc độ cắt giảm lãi suất; ngược lại, nếu lạm phát giảm nhiều hơn dự kiến, tốc độ cắt giảm lãi suất có thể chậm lại.

Đối với thị trường kim loại quý, trong ngắn hạn, rủi ro địa chính trị và kỳ vọng nới lỏng vẫn sẽ chi phối xu hướng giá vàng, trong khi bạc có thể trở nên biến động hơn do hàm lượng công nghiệp cao. Các nhà đầu tư cần chú ý đến dữ liệu GDP quý đầu tiên của Hoa Kỳ sẽ được công bố vào tháng 4 và thông tin chi tiết về chính sách thuế quan của chính quyền Trump để nắm bắt xu hướng của thị trường.

Quyết định của Fed đã phát đi tín hiệu thận trọng, nhưng lộ trình chính sách vẫn còn rất không chắc chắn. Trong bối cảnh thuế quan và rủi ro địa chính trị, giá trị của vàng như một tài sản trú ẩn an toàn đã được nhấn mạnh, nhưng chúng ta cần cảnh giác với rủi ro sụt giảm ngắn hạn do những biến động trong tâm lý thị trường. Trong tương lai, định hướng dữ liệu và xu hướng chính sách sẽ trở thành những biến số chính ảnh hưởng đến giá vàng và bạc, và các nhà đầu tư cần chú ý chặt chẽ đến những thay đổi liên quan đến vấn đề này.