Thuế quan bóp nghẹt lạm phát VS nhập cư phá vỡ việc làm - nền kinh tế Hoa Kỳ bị mắc kẹt trong một cái bẫy nghịch lý chính sách

- 2025年6月13日

- tác giả: Macro Global Markets

- Phân loại: Thông tin

Khi chính sách thuế quan và hạn chế nhập cư của chính quyền Trump đang ảnh hưởng đến nền kinh tế Hoa Kỳ cùng một lúc, một tập hợp dữ liệu có vẻ mâu thuẫn đang khiến thị trường phải suy nghĩ sâu sắc về sức khỏe thực sự của nền kinh tế. Những thay đổi trong chỉ số giá tiêu dùng (CPI) và thị trường việc làm vào tháng 5 về cơ bản là một mô hình thu nhỏ của sự bóp méo các tín hiệu kinh tế dưới sự can thiệp của chính sách, và hiện tượng này đang khiến quy định chính sách tiền tệ của Cục Dự trữ Liên bang rơi vào tình trạng phức tạp chưa từng có.

Dữ liệu CPI tháng 5, sẽ được công bố vào thứ Tư, ngày 11 tháng 6, giờ Bắc Kinh, được các nhà kinh tế coi là một nút thắt quan trọng để kiểm tra tác động kinh tế của các chính sách thuế quan. Dự đoán rằng tốc độ tăng trưởng CPI hàng năm trong tháng 5 có thể tăng lên 2,5% và CPI cốt lõi có thể đạt 2,9% so với cùng kỳ năm ngoái, với tốc độ tăng trưởng theo quý mở rộng so với tháng 4. Động lực cốt lõi của sự phục hồi này đến từ sự truyền giá của đợt thuế quan mới do Trump đưa ra vào tháng 4 đến người tiêu dùng.

Tuy nhiên, mâu thuẫn về mặt cấu trúc của áp lực lạm phát vẫn tồn tại: lạm phát của ngành dịch vụ tiếp tục phản ánh nhu cầu tiêu dùng ổn định, trong khi biến động trong lĩnh vực hàng hóa dễ bị tổn thương hơn trước các cú sốc chính sách. Jose Torres, chuyên gia kinh tế cấp cao tại Interactive Brokers, chỉ ra rằng mặc dù giá hàng hóa có thể phục hồi theo định kỳ, nhưng cơ cấu kinh tế của Hoa Kỳ nghiêng về ngành dịch vụ (tỷ lệ hàng hóa trong GDP đã giảm) sẽ làm giảm tác động chung của các cuộc xung đột thương mại. Mức lạm phát PCE là 2,1% vào tháng 4 vẫn gần với mục tiêu của Fed, cho thấy lạm phát chung vẫn chưa vượt khỏi tầm kiểm soát.

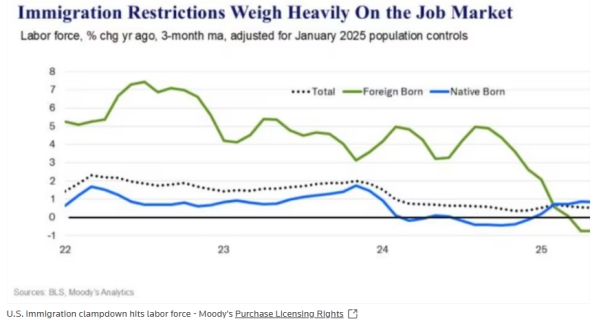

2. Các hạn chế nhập cư làm méo mó thị trường việc làm: “Căng thẳng giả tạo” che giấu sự suy thoái thực sự

Dữ liệu lạm phát cũng gây tranh cãi vì "tín hiệu trái ngược" từ thị trường việc làm trong tháng 5: bảng lương phi nông nghiệp tăng 139.000, tỷ lệ thất nghiệp vẫn ở mức thấp 4,2%, nhưng tổng số việc làm giảm 696.000, mức giảm hàng tháng lớn nhất kể từ năm 2020. Các nhà kinh tế nhìn chung tin rằng chính sách nhập cư của chính quyền Trump là động lực thúc đẩy điều này - khi nguồn cung lao động thu hẹp do dòng người nhập cư giảm, giá trị tăng trưởng việc làm "hòa vốn" của thị trường (số lượng việc làm mới cần thiết để duy trì tỷ lệ thất nghiệp ổn định) đang đẩy nhanh tốc độ suy giảm.

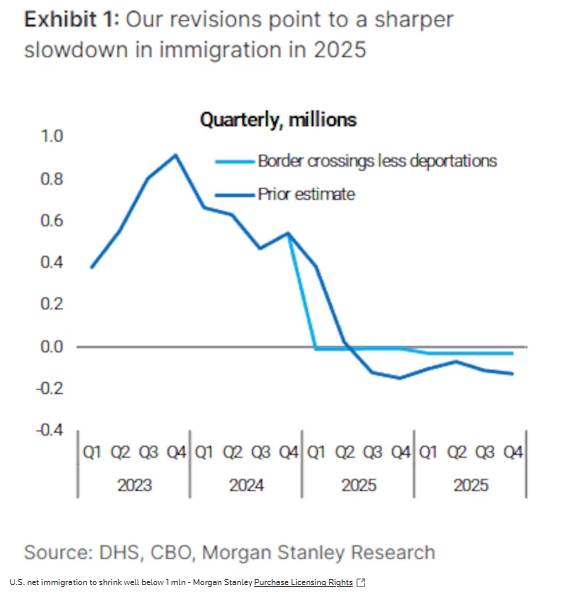

"Tỷ lệ thất nghiệp có thể vẫn ở mức thấp, nhưng vì những lý do sai lầm." Ryan Sweet, nhà kinh tế trưởng tại Viện Kinh tế Oxford, chỉ ra rằng việc giảm nguồn cung lao động do các hạn chế nhập cư đang khiến thị trường hiểu sai về sự thắt chặt thực sự của thị trường lao động. Mặc dù Chủ tịch Cục Dự trữ Liên bang Powell nhấn mạnh rằng thị trường lao động là "vững chắc", các nhà hoạch định chính sách đã nhận ra rằng họ cần sử dụng một "hệ thống chỉ số khổng lồ" để xuyên thủng màn sương dữ liệu. Văn phòng Ngân sách Quốc hội phi đảng phái ban đầu dự đoán 2 triệu người nhập cư ròng vào năm 2025, nhưng theo các chính sách chặt chẽ hơn của Trump, Morgan Stanley đã hạ đáng kể con số này xuống còn 800.000 và có thể chỉ có 500.000 việc làm vào năm tới, nghĩa là có thể có 100.000 việc làm trong tương lai.

3. Thế tiến thoái lưỡng nan kép của Fed: Sự đánh đổi chính sách trong bối cảnh dữ liệu bị bóp méo

Sự bóp méo đồng bộ của dữ liệu lạm phát và việc làm đang đẩy Fed vào thế tiến thoái lưỡng nan về chính sách. Một mặt, nếu CPI phục hồi vào tháng 5 xác nhận hiệu ứng truyền tải thuế quan, lạm phát cốt lõi tiếp tục ở mức trên 2% có thể buộc Fed phải duy trì lãi suất cao; mặt khác, "căng thẳng giả tạo" trên thị trường lao động do nhập cư gây ra có thể che giấu rủi ro suy thoái kinh tế và tín hiệu cắt giảm lãi suất cũng nên thận trọng.

Thách thức sâu sắc hơn nằm ở độ tin cậy của dữ liệu: các giao dịch mua trước do thuế quan có thể tạm thời đẩy lạm phát lên cao, trong khi các hạn chế nhập cư dẫn đến sự thu hẹp nguồn cung lao động làm méo mó các chỉ số thị trường việc làm. Câu hỏi mà Fed phải đối mặt là: Bao nhiêu phần trong lạm phát hiện tại là tạm thời? "Khả năng phục hồi" của thị trường việc làm có được xây dựng trên nền tảng can thiệp chính sách không? Như một số nhà kinh tế đã chỉ ra, tác động kết hợp của các chính sách thương mại và tài khóa đang khiến Fed khó có thể đánh giá các yếu tố cơ bản của nền kinh tế chỉ dựa trên dữ liệu bề mặt, và bản thân sự không chắc chắn về chính sách đã trở thành một rủi ro tiềm ẩn kìm hãm đầu tư và tiêu dùng của doanh nghiệp.

Kết luận: Khi nào thì "màn sương mù" kinh tế do chính sách thúc đẩy sẽ tan biến?

Khi thuế quan và chính sách nhập cư trở thành các biến số cốt lõi ảnh hưởng đến dữ liệu kinh tế, nền kinh tế Hoa Kỳ đang bước vào một chu kỳ đặc biệt "do chính sách thúc đẩy thay vì do thị trường thúc đẩy". Đối với các nhà đầu tư và nhà hoạch định chính sách, khả năng thâm nhập vào bề mặt dữ liệu và xác định những thay đổi về cấu trúc và sự xáo trộn tạm thời chưa bao giờ quan trọng đến vậy. Sự cân bằng chính sách của Fed giữa "lạm phát giả" và "ảo tưởng" về việc làm không chỉ ảnh hưởng đến hướng đi của lãi suất mà còn thử thách sự khôn ngoan trong quản lý của Fed trong kỷ nguyên bất ổn chính sách. Trong những tháng tới, khi dữ liệu CPI và nhập cư tiếp tục được tiết lộ, quá trình tái thiết kinh tế do chính sách thúc đẩy này sẽ tiếp tục.