[MACRO Sharp Comment] Nhật Bản cắt giảm lãi suất và giảm nợ + giá dầu là 85 đô la, cổ phiếu Mỹ mà bạn nắm giữ có chịu được không?

- 2025年6月19日

- tác giả: Macro Global Markets

- Phân loại: Thông tin

[MACRO Sharp Comment] Nhật Bản cắt giảm lãi suất và giảm nợ + giá dầu là 85 đô la, cổ phiếu Mỹ mà bạn nắm giữ có chịu được không?

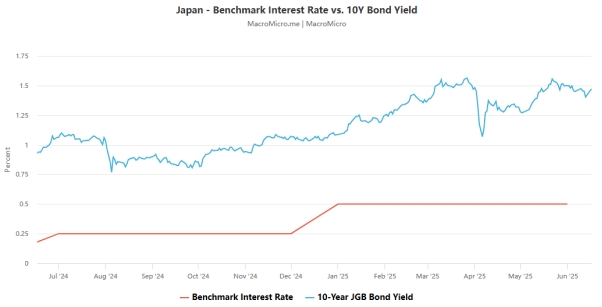

Vào ngày 17 tháng 6, Ngân hàng Nhật Bản đã công bố rằng họ sẽ duy trì lãi suất mục tiêu ở mức 0,5%, giữ nguyên chính sách tiền tệ của mình lần thứ ba liên tiếp, phù hợp với kỳ vọng của thị trường. Ngân hàng đã bỏ phiếu 8-1 để gia hạn kế hoạch cắt giảm trái phiếu hiện tại cho đến tháng 3 năm 2026, giảm mua trái phiếu chính phủ khoảng 200 tỷ yên mỗi tháng từ tháng 4 năm 2026, cho đến khi quy mô mua hàng tháng giảm xuống còn khoảng 2 nghìn tỷ yên từ tháng 1 đến tháng 3 năm 2027.

Tuyên bố chính sách chỉ ra rằng nền kinh tế Nhật Bản nhìn chung đang cho thấy xu hướng phục hồi vừa phải, với xuất khẩu và sản xuất công nghiệp vẫn ổn định, đầu tư trang thiết bị tăng trưởng vừa phải do lợi nhuận doanh nghiệp được cải thiện và tiêu dùng tư nhân vẫn kiên cường trong bối cảnh môi trường việc làm được cải thiện, nhưng đầu tư dân cư vẫn yếu. Về giá cả, CPI cốt lõi tăng khoảng 3,5% so với cùng kỳ năm ngoái, chủ yếu bị ảnh hưởng bởi sự truyền tải của mức tăng lương và giá thực phẩm (như gạo), nhưng khi các yếu tố giá nhập khẩu và giá thực phẩm tăng yếu đi, lạm phát cốt lõi dự kiến sẽ chậm lại trong ngắn hạn và dần dần tiến tới mục tiêu ổn định giá cả trong trung và dài hạn khi nền kinh tế phục hồi. Ngân hàng Nhật Bản nhấn mạnh rằng họ sẽ giảm mua trái phiếu chính phủ theo cách có thể dự đoán được trong khi vẫn duy trì sự linh hoạt để duy trì sự ổn định của thị trường. Nếu lãi suất dài hạn tăng nhanh, họ sẽ phản ứng bằng cách tăng mua hoặc các hoạt động lãi suất cố định.

2. Kỳ vọng Fed vẫn giữ nguyên lãi suất tăng lên và lo ngại về sự chậm trễ của chính sách đang hiện hữu

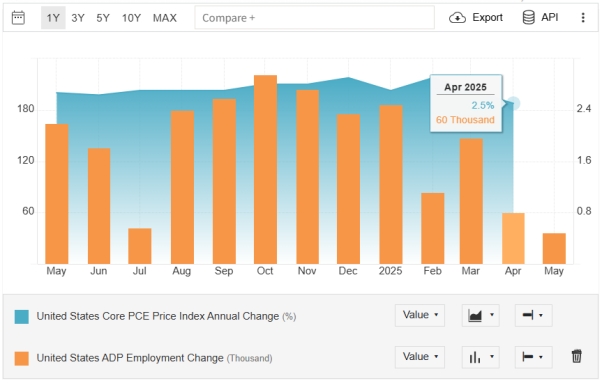

Thị trường nhìn chung kỳ vọng Fed sẽ giữ nguyên lãi suất tại cuộc họp vào sáng sớm thứ Năm và xác suất ngụ ý của hợp đồng tương lai lãi suất CME đã tăng vọt lên 99,3%. Tuy nhiên, chỉ số giá PCE cốt lõi vẫn lơ lửng ở mức cao 3,2% so với cùng kỳ năm ngoái, vẫn còn cách xa mục tiêu lạm phát 2% của Fed. Chủ tịch Cục Dự trữ Liên bang Atlanta Bostic gần đây đã tuyên bố công khai rằng sẽ mất ít nhất ba quý liên tiếp lạm phát cốt lõi dưới 2,5% trước khi xem xét điều chỉnh chính sách tiền tệ. Điều đáng chú ý là các rủi ro địa chính trị hiện tại vẫn tiếp tục lên men: vòng thuế quan mới của Hoa Kỳ đối với chuỗi ngành công nghiệp bán dẫn của Trung Quốc sắp được thực hiện và xung đột giữa Iran và Israel đã khiến giá dầu thô Brent tương lai đạt mức cao nhất trong gần 18 tháng. Fed đang mắc kẹt trong tình thế tiến thoái lưỡng nan giữa "chống lạm phát" và "ngăn chặn suy thoái". Tổng thống Hoa Kỳ Trump thậm chí đã đăng ba dòng tweet trên mạng xã hội, cáo buộc Powell "tự sát về kinh tế bằng cách duy trì lãi suất cao". Sự can thiệp chính trị này đã làm trầm trọng thêm sự không chắc chắn về chính sách.

3. Khi xung đột giữa Iran và Israel leo thang, cổ phiếu Hoa Kỳ phải đối mặt với thử thách rủi ro gấp ba

Ngân hàng Hoàng gia Canada (RBC) chỉ ra rằng xung đột giữa Iran và Israel có thể kéo thị trường chứng khoán Hoa Kỳ đi xuống thông qua ba kênh chính:

Rủi ro định giá: Khi bất ổn địa chính trị gia tăng, tỷ lệ P/E của S&P 500 có xu hướng giảm. Giá cổ phiếu hiện tại gần mức cao kỷ lục và định giá không giảm xuống phạm vi "rẻ" trong cuộc khủng hoảng thuế quan vào tháng 4 và rất nhạy cảm với tin tức tiêu cực.

Tâm lý thị trường bị kìm hãm: Căng thẳng leo thang ở Trung Đông có thể đảo ngược sự cải thiện gần đây trong tâm lý nhà đầu tư. Các doanh nghiệp và người tiêu dùng đã trở nên thận trọng - Niềm tin của CEO đã giảm xuống mức thấp nhất trong ba năm vào quý 2, người tiêu dùng vẫn lo ngại về thuế quan và thời tiết khắc nghiệt, và tần suất đề cập đến địa chính trị trong các cuộc gọi hội nghị về thu nhập đã tăng lên.

Giá dầu tăng vọt đẩy lạm phát lên cao: Nếu xung đột dẫn đến gián đoạn nguồn cung ở Trung Đông, giá dầu có thể tăng cao hơn nữa. RBC dự kiến lạm phát PCE cốt lõi sẽ tăng lên 4%, kìm hãm khả năng Cục Dự trữ Liên bang cắt giảm lãi suất vào năm 2025 (có thể chỉ hai lần), điều này sẽ ảnh hưởng đến định giá thị trường chứng khoán dựa trên kỳ vọng cắt giảm lãi suất.

Phần kết luận

Hiện tại, thị trường tài chính toàn cầu đang mắc kẹt sâu trong thế tiến thoái lưỡng nan phức tạp của sự khác biệt chính sách tiền tệ và rủi ro địa chính trị: Ngân hàng Nhật Bản đã dần dần giảm chính sách kiểm soát đường cong lợi suất YCC trong bối cảnh tiêu dùng trong nước và lạm phát cơ bản phục hồi nhẹ trên 2% trong 19 tháng liên tiếp và lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã vượt ngưỡng quan trọng là 0,8%, gây ra phản ứng dây chuyền trên thị trường trái phiếu toàn cầu; Cục Dự trữ Liên bang phải đối mặt với các tín hiệu trái ngược nhau về mức tăng 3,7% theo năm của chỉ số giá PCE cốt lõi và dữ liệu bảng lương phi nông nghiệp bất ngờ, và bị mắc kẹt trong thế tiến thoái lưỡng nan giữa "tính cấp thiết chống lạm phát" và "nhu cầu hạ cánh mềm của nền kinh tế", và kỳ vọng của thị trường về khả năng đình chỉ tăng lãi suất vào tháng 6 đã tăng lên 89%; đồng thời, xung đột Iran-Israel tiếp tục leo thang và Chỉ số Dải Gaza và Biển Đỏ của Lực lượng Vệ binh Cách mạng Iran đã hình thành sự kìm hãm định giá. Hiệu ứng cộng hưởng của sự thay đổi chính sách tiền tệ và xung đột địa chính trị đang buộc các nhà đầu tư phải hiệu chỉnh lại mô hình rủi ro và tìm kiếm sự cân bằng mới trong phân bổ tài sản dưới tác động kép của biến động lãi suất và tâm lý sợ rủi ro.